目前钢材价格走势持续下挫,市场需求表现偏弱。采购心态方面,部分下游打算抄底集中采购;另一部分下游心态谨慎,认为价格还有下行空间,采货缩量。市场订单表现并无明显起色,调研多个方面数据显示钢构企业原料库存月环比上升3.15%,但项目开工及消耗饱和度一般,原料日耗表现月环比下滑0.60%,市场对后市预期平平。

截至7月末,了解到钢结构行业样本企业原料库存月环比下降3.15%。行情淡季维持,项目工程动工受高温影响,资源消耗速度放缓;市场整体表现处于资金偏紧,无稳定和持续的在手订单,目前多个方面数据显示,企业整体生产饱和度偏低,日耗表现进一步下滑。

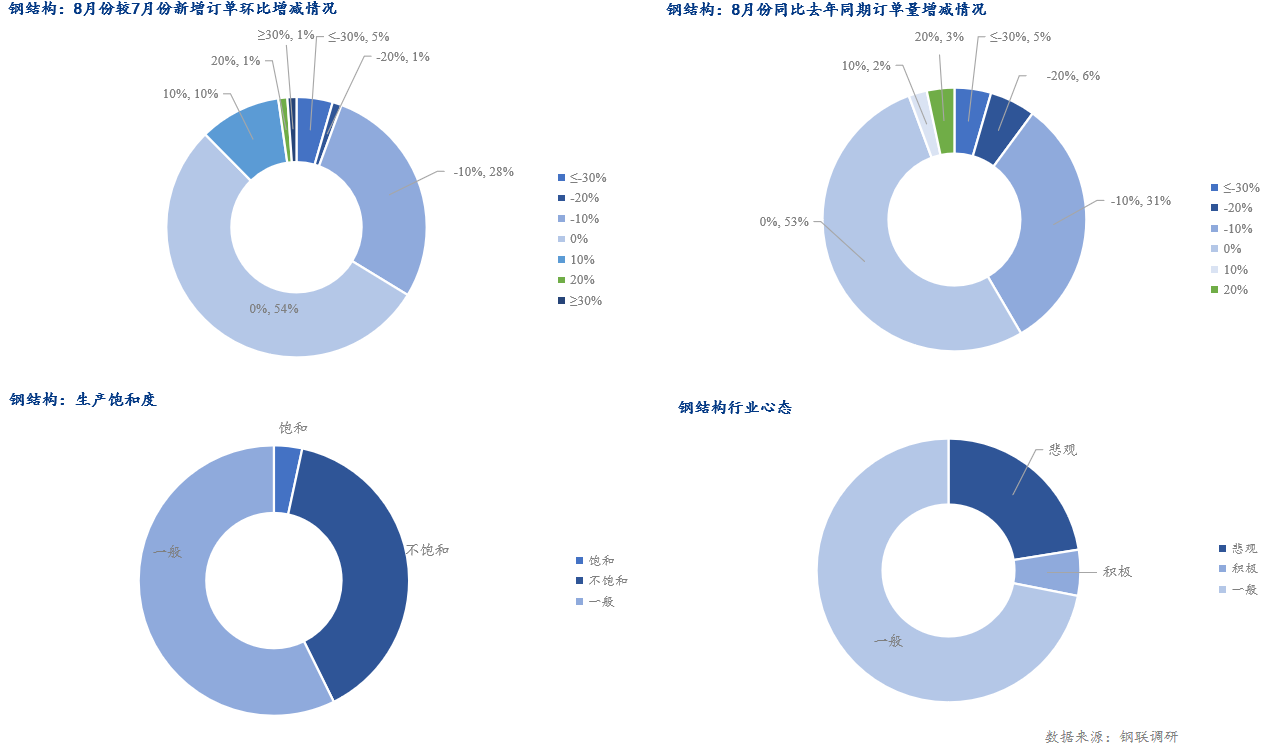

从用钢表现来看,部分商户反馈,项目订单持续下滑,接单量偏弱,七月、八月钢构资源消耗都将处于低位,项目接单及动工情况较弱,原料日耗表现进一步下滑。市场经济表现疲软,投资者操作谨慎;根据我网调研的钢结构企业样本订单,8月份月环比新增订单增幅环比下滑2.29%,需求疲软,供给端压力仍存,市场采购行为仍以即采即消的刚需为主,市场参与者对行情信心不足。

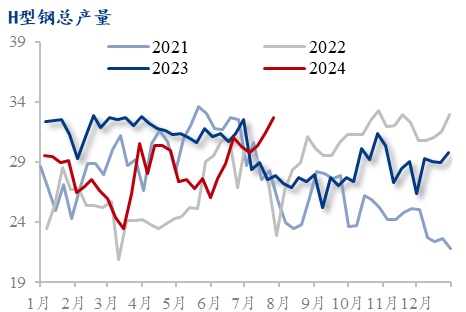

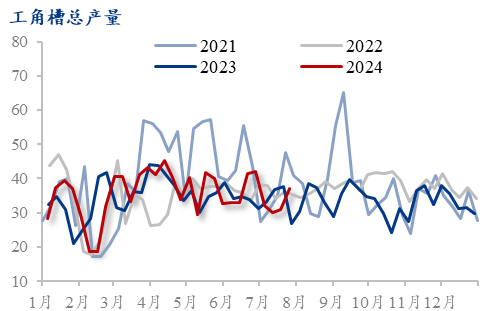

7月型钢价格趋弱运行。供给方面,目前钢企生产压力的增加,唐山高炉存检修计划,对钢坯供应量影响较小,其他区域铁水流向钢坯量增加。需求方面,当前型材交投多为市场贸易商补齐短缺规格,也有少量投机补库需求,但全国各地受到高温多雨天气影响,终端下游需求仍不理想。库存方面,现在华北钢坯仓储库存继续累库的同时华东资源发运华北地区的计划增多,届时华北仓库存储上的压力愈增。原料方面,当前下游调坯轧材企业成交表现不佳,厂内成品库存继续累积,采坯节奏放缓的同时存检修预期。情绪方面,连日以来的趋势向下,市场心态多空低迷。

预计8月型钢价格将窄幅偏弱运行。供应方面:目前开工率和产能利用率小幅增加,型钢厂仍处于高位库存,去库压力仍在。需求方面,型材交投均处于偏弱水平,仅部分钢厂端出货有所好转,贸易商反馈出库状态不佳,终端下游用型客户的真实需求不济。库存方面,目前厂商仓库存储上的压力加大,以及当前受到季节因素影响,供强需弱问题仍是主导,着重关注库存消化问题。情绪方面,部分钢厂依旧处于主动停产检修,主力销售现有库存,型材底部支撑减弱,型材商贸心态多观望。

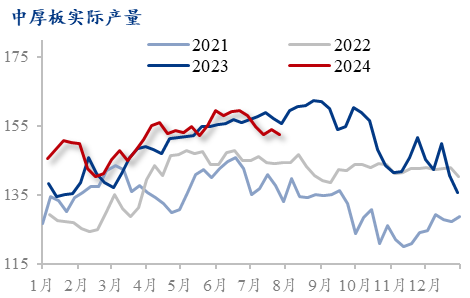

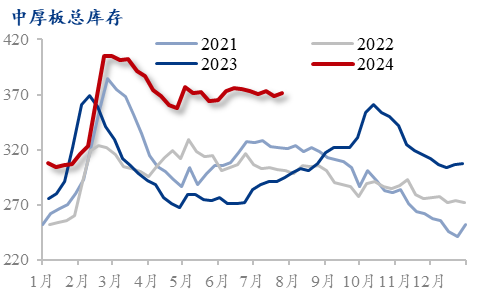

7月中厚板价格震荡下跌。供应方面,中板现货价格持续下挫,钢厂生产亏损,生产节奏放缓,部分钢厂施行检修停产计划。开工率及产能利用率相比前期呈现明显下滑,未来还存在部分钢厂有检修计划,预计钢厂整体产量将继续下滑。流通方面,华东与华北价差在60元/吨左右,华东地区价格下行速度较快,北方资源往华东到货持续减量。华南与华北价差在310元/吨左右,北方资源发运持续到货,但由于下游需求乏力,贸易商订货积极性不高,市场资源消化速度偏缓。需求方面,市场受高温及雨水天气影响,项目动工不佳,需求不足。目前钢结构及工程机械行业用钢需求也处于低位,市场需求多以刚需即采为主,预计短期内需求仍处弱势。综合看来,供应压力持续存在,步入淡季后需求整体收缩。7月价格整体震荡下跌为主。

预计8月价格持续走弱。供应方面,钢厂生产已然浮现亏损,产量相较之前回落明显,而随着钢厂检修计划逐步落地,以及为对冲需求下滑而放缓生产的情况下,预计钢厂产量将继续下滑,考虑8月负反馈出现可能性。流通方面,产量释放叠加成交偏缓,库存延续累库态势,仓库存储上的压力较大。在需求疲软的情况下,终端采购难有起色。需求方面,多数商家中厚板成交维持不畅,加上盘面震荡下行,市场心态进一步转弱,市场信心不足,观望情绪浓厚,其中部分产地资源议价空间较多。钢结构用钢需求不佳,工程机械用钢呈现缩量。而高温天气也将继续影响部分工地开工。需求继续维持偏弱格局。综合看来,需求难以回暖,预计8月价格持续震荡走弱。

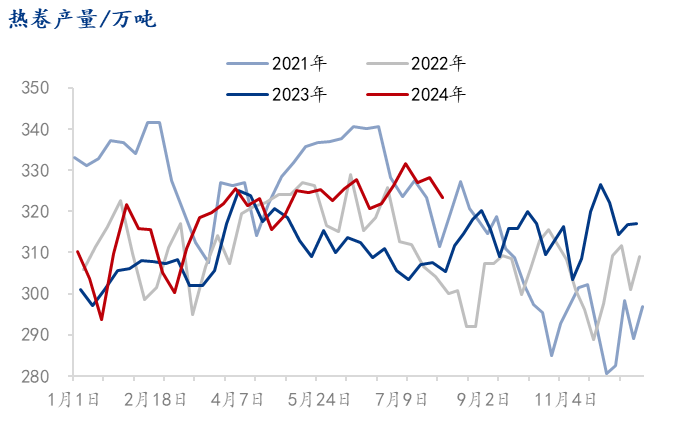

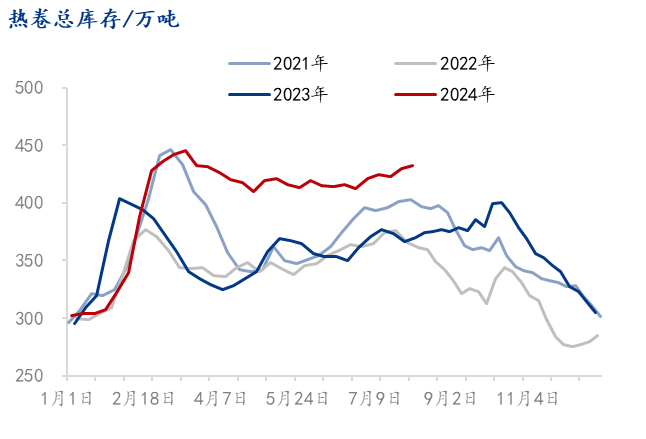

7月热卷价格趋势震荡下行。宏观方面,虽然重要会议存在一定政策预期,但显然市场情绪较为谨慎,并未体现对价格的提升下,反倒使得市场信心有一定回落,市场开始观察产业侧的变动情况,就基本面来看,进入淡季下消费持续走弱,供应却反增不减,除去部分时段的例行检修,大部分时间产量都处于高位,以小样本产量来看,平均周产量超过了325万吨,其中7月12日当周更是达到了年内新高的331.48万吨,高供应下库存表现相对平稳,矛盾累积不深。热卷价格下降更多是受到螺纹新旧国标事件影响,由于螺纹市场悲观情绪蔓延导致价格不理性下跌,不管是期货还是现货市场跌幅都较大,导致热卷受到连带作用价格持续走弱,综合而言,热卷价格7月呈现震荡下行的态势。

8月热卷价格趋势预计震荡走弱。宏观进入真空期,而资金情况去看,下半年地方债净供给量小幅增加,以及从历年发放情况去看,8月专项债发放可能或将有所增加,但考虑到化债背景下对项目审核严格,预计最终带来的实物工作量可能还是难言明显。由于8月仍然处于需求淡季,整体需求表现预期偏弱。供给端来看,目前利润收缩较为显著,以及螺纹新旧国标事件或将持续发酵,对热卷价格带来的负面影响也将继续体现。而热卷自身在高供给下若不减量,供需矛盾最终或将逐步体现,一旦最终发生负反馈并倒逼钢厂减产,价格走弱或将持续至整个8月。预计8月热卷价格震荡走弱,关注需求实际表现以及宏观能否出现超预期事件。

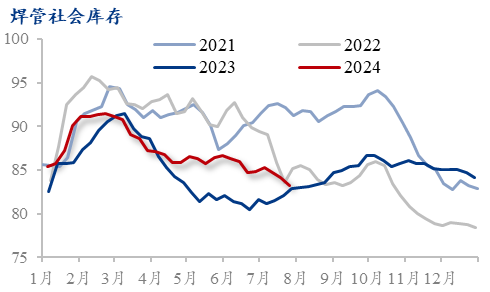

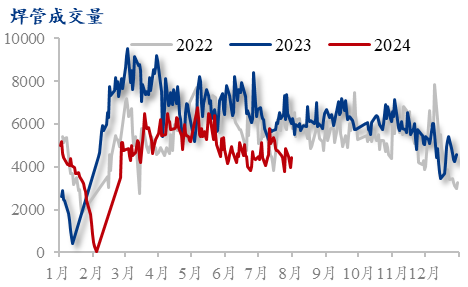

7月焊管价格趋弱运行。库存方面,焊管成交不温不火,商家的心理动态较为悲观,库存操作方面更为谨慎。供应方面,高温多雨天气持续,管厂产量维持低位,厂库维持累库情况。需求方面,商家多对本次价格反弹空间存疑,商家仍是低价出货为主。目前市场风险仍存,商家投机行为减少,市场基本为刚需拿货,月底冲量较难。原料方面,管厂跟随原料带钢价格调整,市场贸易商被迫跟进报价,因前期价格多有倒挂,价格调整后亏损明显。情绪方面,市场交投信心受挫,观望情绪渐起。

预计8月价格仍趋弱运行。产量方面,管厂出库方面没有到达预期,仓库存储上的压力仍旧逐步累增,预计产量仍旧维持低位水平。需求方面,后期反弹空间存在限制,当前多地受高温暴雨影响,需求延续弱势。库存方面,管市场行情报价持续下跌,商家利润难以维持,且库内资源多为前期高价资源,整体跟跌意愿不强。情绪方面,经营压力增加的情况下,厂家多次调整出厂价格,但市场行情报价也多未跟随调整,月底商家多冲量,在反弹支撑情况不明的状态下,商家调价意愿较低。

根据Mysteel调研,截至7月末,了解到钢结构行业样本企业原料库存月环比下降3.15%。行情淡季维持,项目工程动工受高温影响,资源消耗速度放缓;市场整体表现处于资金偏紧,无稳定和持续的在手订单,目前多个方面数据显示,企业整体生产饱和度偏低,日耗表现进一步下滑。

从用钢表现来看,部分商户反馈,项目订单持续下滑,接单量偏弱,七月、八月钢构资源消耗都将处于低位,项目接单及动工情况较弱,原料日耗表现进一步下滑。市场经济表现疲软,投资者操作谨慎;根据我网调研的钢结构企业样本订单,8月份月环比新增订单增幅环比下滑2.29%,需求疲软,供给端压力仍存,市场采购行为仍以即采即消的刚需为主,市场参与者对行情信心不足。

数据方面,1-6月份,全国房地产开发投资52529亿元,同比下降10.1%;房地产开发企业房屋施工面积696818万平方米,同比下降12.0%。其中,住宅施工面积487437万平方米,下降12.5%。房屋新开工面积38023万平方米,下降23.7%。其中,住宅新开工面积27748万平方米,下降23.6%。房屋竣工面积26519万平方米,下降21.8%。其中,住宅竣工面积19259万平方米,下降21.7%。