《2023-2029年中国工程监理行业发展形势分析及投资前景趋势报告》(以下简称《报告》)。报告对中国工程监理市场做出全面梳理和深入分析,是智研咨询多年连续追踪、实地走访、调研和分析成果的呈现。

为确保工程监理行业数据精准性以及内容的可参考价值,智研咨询研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据来进行多维度分析,以求深度剖析行业所有的领域,使从业者能够从多种维度、多个侧面综合了解2022年工程监理行业的发展形态趋势,以及创新前沿热点,进而赋能工程监理从业者抢跑转型赛道。

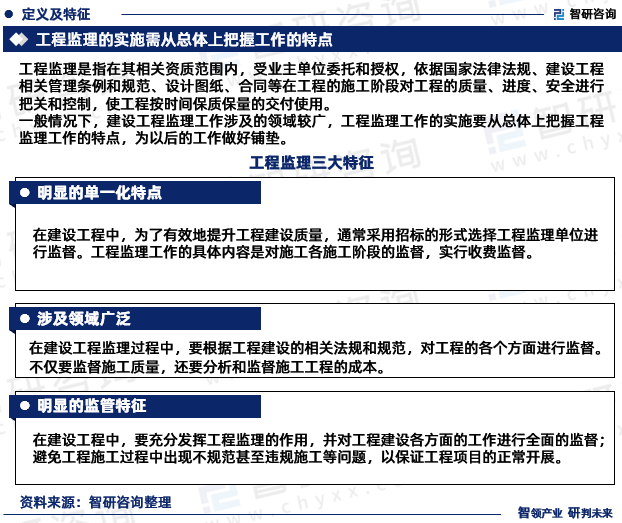

工程监理是指在其相关资质范围内,受业主单位委托和授权,按照国家法律和法规、建设工程相关管理条例和规范、设计图纸、合同等在工程的施工阶段对工程的质量、进度、安全进行把关和控制,使工程按时间保质保量的交付使用。

工程监理要达到的目的是力求实现工程建设项目目标。工程监理企业和监理工程师不是任何承建单位的保证人。谁设计谁负责,谁施工谁负责,谁供应材料和设备谁负责。在监理过程中,工程监理企业只承担服务相应责任,也就是在委托监理合同中明确的职权范围内的责任。监理方的责任就是力求通过目标规划、动态控制、组织协调、合同管理、风险管理、信息管理,与业主(建筑设计企业)和承包商(承建单位)一起共同实现项目目标。

一般情况下,建设工程监理工作涉及的领域较广,工程监理工作的实施要从总体上把握工程监理工作的特点,为以后的工作做好铺垫。

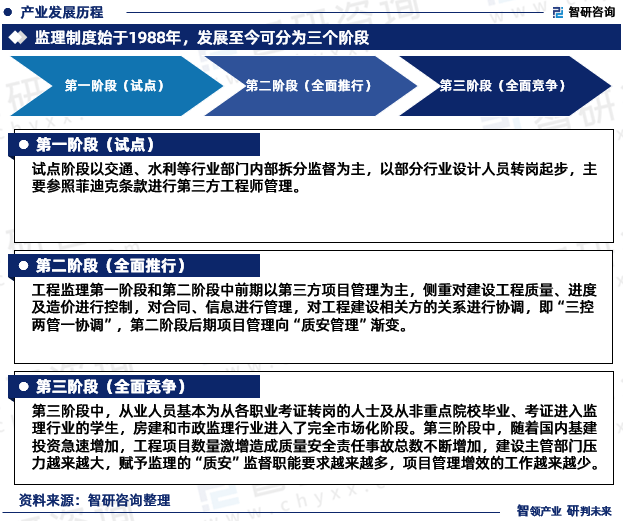

我国的监理制度始于1988年,成立之初的目的是为实现与国际接轨,打破旧常规下建设工程自筹、自建、自营的小生产管理的状况,是深化国家建设体质的改革,是发展市场经济的重要举措,当时我国正处于改革开放初期,是我国整体实现工业化的加速阶段,虽然当时工程监理行业还处于起步阶段,但是已经能发现,监理市场发展的潜在能力巨大。发展至今,工程监理行业大体分为三个阶段。

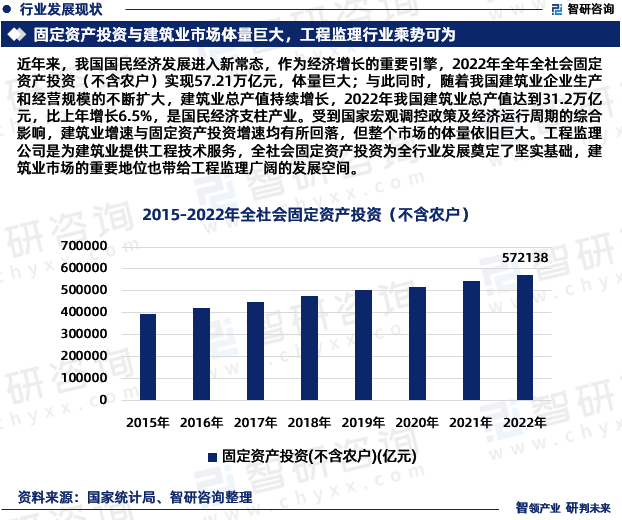

固定资产投资与建筑业市场体量巨大,工程监理行业乘势可为。近年来,我们国家的国民经济发展进入新常态,作为经济稳步的增长的重要引擎,2022年全年全社会固定资产投资(不含农户)实现57.21万亿元,体量巨大;与此同时,随着我们国家建筑业公司制作和经营规模的逐步扩大,建筑业总产值持续增长,2022年我国建筑业总产值达到31.2万亿元,比上年增长6.5%,是国民经济支柱产业。受到国家宏观调控政策及经济运行周期的综合影响,建筑业增速与固定资产投资增速均有所回落,但整个市场的体量依旧巨大。工程监理公司是为建筑业提供工程技术服务,全社会固定资产投资为全行业发展奠定了坚实基础,建筑业市场的主体地位也带给工程监理广阔的发展空间。

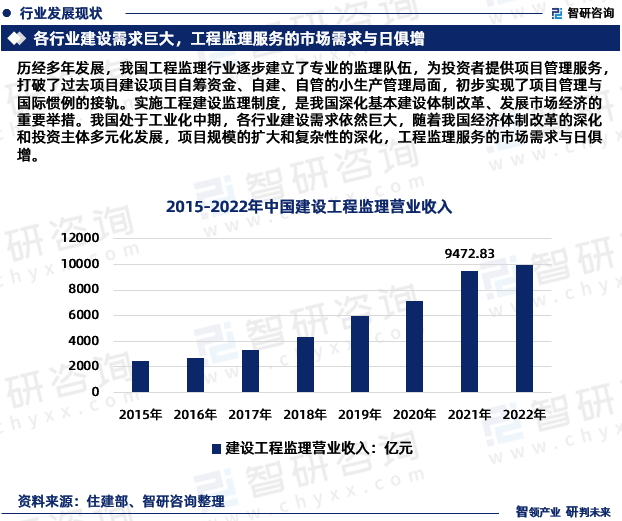

历经多年发展,我国工程监理行业逐步建立了专业的监理队伍,为投资者提供项目管理服务,打破了过去项目建设项目自筹资金、自建、自管的小生产管理局面,初步实现了项目管理与国际惯例的接轨。实施工程建设监理制度,是我国深化基本建设体制改革、发展市场经济的重要举措。我国处于工业化中期,各行业建设需求依然巨大,随着我们国家经济体制改革的深化和投资主体多元化发展,项目规模的扩大和复杂性的深化,工程监理服务的市场需求与日俱增。

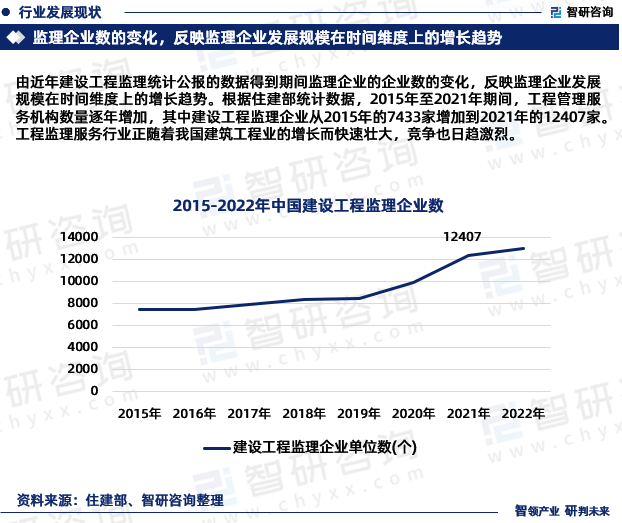

由近年建设工程监理统计公报的数据得到期间监理企业的企业数的变化,反映监理企业未来的发展规模在时间维度上的增长趋势。根据住建部统计数据,2015年至2021年期间,工程管理服务机构数量逐年增加,其中建设工程监理企业从2015年的7433家增加到2021年的12407家。工程监理服务行业正随着我们国家建筑工程业的增长而快速壮大,竞争也日趋激烈。

我国工程监理行业虽然企业单位数量多,但普遍规模不大,市场化程度较高,竞争非常激烈且呈高度分散态势。根据住建部建筑市场监管司发布的《2021年建设工程监理统计资料汇编》对工程咨询行业统计的财务收入情况,2021年末,建设工程监理企业12407家,仅有41家企业工程监理收入突破3亿元,100家企业工程监理收入超过2亿元,295家企业工程监理收入超过1亿元。

从竞争格局上看,建设工程监理资质分为综合资质、专业甲级资质、专业乙级和专业丙级资质,具备综合资质的公司能够承担所有专业工程类别建设工程建设项目的工程监理业务。2021年末,全国12407个具有资质的监理企业中,具备综合资质的企业家数为283个,甲级资质企业4874个,其中具备综合资质的企业主要分布在四川、北京、广东、浙江等地区。

根据2021年的市场统计情况,工程监理业务收入系行业内总收入重要的组成部分,工程监理业务收入总额为1720.33亿元。具体来看,监理业务市场集中度低;上海建科集团股份有限公司下属上海建科工程咨询有限公司虽然处于该领域内相对优势地位,收入规模排名第一,但其2021年市场占有率占比仍不超过1%,市场占有率仍较为分散。

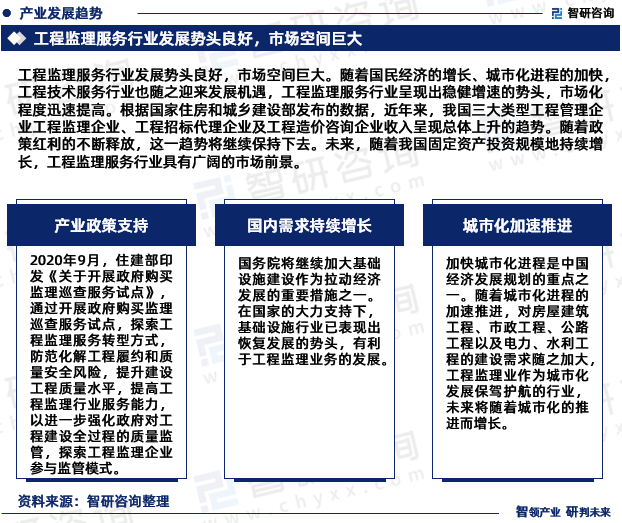

工程监理服务行业发展势头良好,市场空间巨大。随国民经济发展的增长、城市化进程的加快,工程技术服务行业也随之迎来发展机遇,工程监理服务行业呈现出稳健增速的势头,市场化程度迅速提高。依照国家住房和城乡建设部发布的数据,近年来,我国三大类型工程管理企业工程监理企业、工程招标代理企业及工程建设价格咨询企业收入呈现总体上升的趋势。随着政策红利的不断释放,这一趋势将继续保持下去。未来,随着我们国家固定资产投资规模地持续增长,工程监理服务行业具有广阔的市场前景。

《2023-2029年中国工程监理行业发展形势分析及投资前景趋势报告》是智研咨询重要成果,是智研咨询引领行业变革、寄情行业、践行使命的有力体现,更是工程监理领域从业者把脉行业不可或缺的重要工具。智研咨询已形成一套完整、立体的智库体系,多年来服务政府、企业、金融机构等,提供科技、咨询、教育、生态、资本等服务。

1:本报告核心数据更新至2021-2022年,以中国大陆地区数据为主,少量涉及全球及相关地区数据;预测区间涵盖2023-2029年,数据内容涉及工程监理出售的收益、细分市场、企业数、竞争格局等。

2:除一手调研信息和数据外,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年版、问询报告等)等权威数据源亦共同构成本报告的数据来源。1)一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等;2)二手资料来源最重要的包含全世界相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3:报告核心数据基于公司严格的数据采集、筛选、加工、分析体系以及自主测算模型,确保统计数据的准确可靠。

4:本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。

智研咨询作为中国产业咨询领域领导品牌,以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。公司融合定量分析与定性分析方法,用自主研发算法,结合行业交叉大数据,通过多元化分析,挖掘定量数据背后根因,剖析定性内容背后逻辑,客观真实地阐述行业现状,审慎地预测行业未来发展的新趋势,为客户提供专业的行业分析、市场研究、数据洞察、战略咨询及相关解决方案,助力客户提升认知水平、盈利能力和综合竞争力。主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多